风电消纳是如何改善的?

投资摘要

1

市场回顾

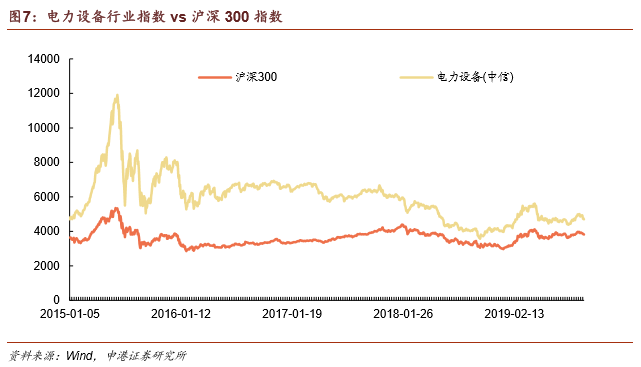

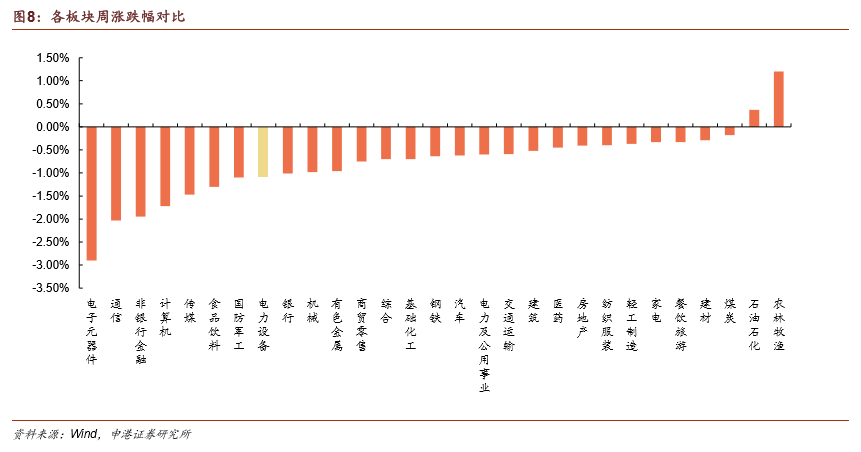

上周电力设备板块下跌1.09%,相对沪深300指数落后0.1个百分点。从板块排名来看,电力设备行业上周涨幅在中信29个板块中位列第22位,总体表现位于下游。从估值来看,电力设备行业当前37.81倍,处于历史低位。

从子板块方面来看,光伏板块(-1.43%),锂电池板块(-1.43%),二次设备板块(-1.43%),一次设备板块(-1.21%),核电板块(-1.14%),风电板块(-0.77%)。

股价跌幅前五名:永兴材料、寒锐钴业、华友钴业、置信电气、永太科技

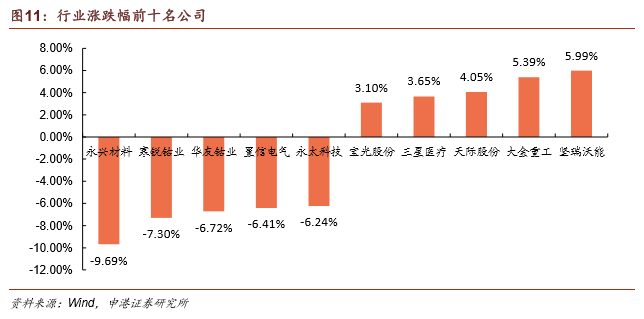

股价涨幅前五名:坚瑞沃能、大金重工、天际股份、三星医疗、宝光股份

2

行业热点

光伏:301条款豁免清单新增部分光伏组件。

电网:10月1日起华北执行新版两个细则,装设AGC机组可按AGC可用时间补偿10元/小时。

3

投资组合

隆基股份、金风科技、国电南瑞、汇川技术、欣旺达各20%。

4

风险提示

新能源汽车销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

报告正文

1

上周行业热点

301条款豁免清单新增部分光伏组件。9月17日,美国贸易代表办公室(USTR)公布了3份对华加征关税商品排除清单通知。根据美国《1974年贸易法案》第301条b款,第301条c款和第307条a款以及跨机构301条款委员会的建议,美国贸易代表宣布对其中310项商品实行关税排除。这310项商品主要为各类机电仪器、设备和零部件,包括不同型号及用途的泵轮机、电动设备、发动机、起重设备、医疗设备和光学设备等。与之前历次不同的是,此次清单涉及了美方宣布的3批加征关税的中国商品,其中在之前第二批宣布的160亿美元加征关税清单中包含的部分种类的光伏组件,此次也被列入加征关税商品排除清单。

10月1日起华北执行新版两个细则,装设AGC机组可按AGC可用时间补偿10元/小时。《华北区域并网发电厂“两个细则”(2019 年修订版)》及《华北电力调峰辅助服务市场运营规则》(2019 年修订版)正式印发,10月1日起正式执行。文件要求配有已投运的规模化储能装置(兆瓦级及以上)的光伏发电站、风电场,以光伏发电站、风电场上网出口为脱网容量的考核点。华北两个细则针对AGC辅助服务补偿部分,按AGC可用时间及AGC服务贡献分别补偿:AGC可用时间补偿,装设AGC装置的机组,如果AGC可用率达到98%以上,按AGC可用时间补偿10元/小时。AGC可用时间补偿费用按月统计;AGC服务贡献日补偿费用,AGC 调节性能补偿标准,火电机组取5元/MW;水电机组取2.5元/MW。

2

投资策略及重点推荐

新能源车:2019年新能源车补贴政策已经发布,整体补贴退坡幅度超过50%,2020年补贴将全部退完。在退坡路径已经明确情况下,如何降本以保持盈利能力是行业首要问题。由于电池价格承压,性价比更优的中低端电池将显示竞争力。2019年8月我国新能源汽车销量8.5万辆,同比减少15.8%。目前三元、磷酸铁锂电池价格稳定。上游:电解钴价格上涨1.4%,钴粉价格上涨2.27%,硫酸钴价格上涨2.79%,四氧化三钴价格上涨1.92%,氢氧化锂价格下跌0.78%,硫酸镍价格上涨0.63%,三元前驱体523价格上涨1.67%。中游:钴酸锂价格上涨1.91%,其余正极材料、负极材料、隔膜、电解液价格稳定。看好高能量密度、三元高镍化及锂电全球化趋势,推荐当升科技、璞泰来、恩捷股份、欣旺达。

光伏:本周光伏产业链价格稳定。各环节价格均未发生变化。整体而言,2019年国内预计装机量40-50GW,全球装机有望突破110GW。我们看好高品质硅料、单晶替代、高效电池片趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:平价上网政策文件出台,加速光伏、风电行业向平价迈进。国家发改委正式敲定风电上网电价政策,推动风电行业健康可持续发展。风电竞争配置正在不断推进,竞争配置办法中,电价降幅好于预期,主旨是引导行业向高质量发展。已核准未建的风电机组规模超37GW,2019-20年将是抢装高峰,未来风电发展重心将呈现:海上风电+重回三北。我们认为由于上下游显著好转,中游盈利能力将修复,看好风机制造商龙头金风科技、海上风电运营商福能股份。

电网投资:国网召开“泛在电力物联网建设工作部署会议”,提出到2021年初步建成泛在电力物联网,到2024年建成泛在电力物联网,全面实现业务协同、数据贯通和统一物联管理,国网信通产业集团将作为实现目标的重要力量。2019年国家电网第一批招标结果出炉,总招标金额275亿。电网投资逆周期属性已被市场重视,2019年逆周期操作将是稳步经济的重要推手,电力投资具备发展空间,我们看好电网自动化龙头国电南瑞、将注入国网信息通信业务资产的岷江水电。

核电:全国目前投入商业运行的核电机组共计47台,装机容量4873万千瓦;在建的核电机组共计10台;筹备中的核电机组共计15台,装机容量1660万千瓦。2020年装机达到5103万千瓦。2019年“华龙一号”4台机组及2台CAP1400机组核准开工,将带动中游设备制造及施工环节业绩大幅增长。继田湾核电站7、8号机组之后,中国核电与俄罗斯原子能建设出口股份有限公司签订《徐大堡核电站3、4号机组总合同》,合同金额为17.02亿美元。看好产业链龙头企业中国核电、久立特材、应流股份。

电力供需:2019年1-8月,全国全社会用电量4.74万亿千瓦时、同比增长4.4%。非化石能源发电量快速增长,其中火电(-0.1%)、水电(+9.3%)、风电(+10.4%)、核电(+21.9%)、光伏(+36.6%)。需求侧稳定增长,供给侧呈现清洁高效化趋势,我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

配额制:5月15日,国家能源局正式发布《关于建立健全可再生能源电力消纳保障机制的通知》,配额制文件终于落地。我们认为风电和光伏发电企业将因配额制推进获得利好,因为:1、配额制实施将由绿证交易分担补贴,新能源企业现金流将改善;2、明确各省配额指标,未完成需缴纳配额补偿金,从制度上保证新能源消纳。

储能:政策引导利用峰谷电价差、辅助服务补偿获得收益,电池梯级回收利用将更受重视。我们看好废旧电池回收行业龙头南都电源。

我们本周推荐投资组合如下:

3

市场回顾

截止9月30日收盘,上周电力设备板块下跌1.09%,沪深300指数下跌0.99%,电力设备行业相对沪深300指数落后0.1个百分点。

从板块排名来看,与其他板块相比,电力设备行业上周涨幅在中信29个板块中位列第22位,总体表现位于中下游。

从估值来看,电力设备行业整体近期较平稳,当前37.81倍水平,处于历史低位。

从子板块方面来看,光伏板块下跌1.43%,锂电池板块下跌1.43%,二次设备板块下跌1.43%,一次设备板块下跌1.21%,核电板块下跌1.14%,风电板块下跌0.77%。

股价跌幅前五名分别为永兴材料、寒锐钴业、华友钴业、置信电气、永太科技

股价涨幅前五名分别为坚瑞沃能、大金重工、天际股份、三星医疗、宝光股份

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

精彩回顾立即查看>> 红外测温及炉温跟踪系统在太阳能行业的应用白皮书

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 维科杯(第十届)太阳能光伏行业年度评选

-

精彩回顾立即查看>> 维科杯(第十届)太阳能光伏行业年度评选

-

精彩回顾立即查看>> HIOKI日置氢能行业测量解决方案白皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论