中材科技:中报业绩超预期 隔膜业务带动长期成长

中报业绩预告点评

1

事件

公司发布中报业绩预告,预计2020H1实现营业收入75.9亿元,同比增长25.08%,归母净利润8.9亿元,同比增长34.93%,业绩超行业预期。

2

投资摘要

2020年风电抢装高潮,需求规模确定性高,叶片量价齐升。根据电网公司发布的风电消纳指标,今年风电总消纳能力达37GW,预计全年装机规模30GW,拉动叶片销量增长。公司作为叶片行业市占率近30%的龙头企业,下游优质客户稳固,大叶片趋势确定,实际产能提升,2019年底产能规模8.35GW,再旺盛需求推动下,今年全年风机叶片销量或达9GW以上,价格亦有望上涨,体现较大的业绩弹性。

高需求市场环境下巴沙木需求紧张,价格持续走高,占叶片总成本比例达20%,推动叶片价格上升,同时规模效应发挥作用,成本得到有效压缩。下半年是抢装潮的高点,需求进一步拉高,疫情后期生产恢复,预计出货量将继续扩大,风机叶片业务将在2020年为公司贡献重要利润增量。

需求规模扩大与结构调整双因素拉动玻纤业绩增长。受行业产能规模集中放量、产品价格下跌以及中美贸易摩擦需求受挫等因素的影响,2019年玻璃纤维整体处于低迷期,随着今年需求上涨,价格企稳,同时针对大叶片对玻纤产品性能的高要求,调整产线供给结构,增加高端产品比例,且下半年玻纤景气度将高于上半年。玻纤占风机叶片成本约25%,公司玻纤业务与叶片业务形成协同,进一步提升整体盈利能力。

隔膜产能迅速扩张,2020年底湿法产能预计达14亿平,跻身行业前列。公司于2019年9月收购湖南中锂后,与中材锂膜协同扩产,提升锂电池湿法隔膜供应能力。中材锂膜山东滕州一期项目具备4条年产6000万平米生产线,并继续投资15.5亿元启动二期产能4.08亿平方米项目,建成后中材锂膜将形成6.48亿平基膜和2.4亿平涂覆膜产能。湖南中锂原有16条线合计7.2亿平米基膜产能,2020、2021年湿法基膜产能将提升至9.6亿、12亿平米。

公司客户结构日益优化,国内客户主要瞄准CATL、ATL、亿纬锂能等优质企业,并积极开拓海外市场,湖南中锂重点跟踪韩国市场,客户主要为韩国SK、LG等,后期将与三星SDI进行合作。我们认为未来2-3年中材科技将度过隔膜供应链认证周期,之后将会拥有长期稳定优质的客户群体,预计2020年公司在湿法隔膜出货量将达到5亿平以上,占据市场份额可达20%以上。

3

投资建议

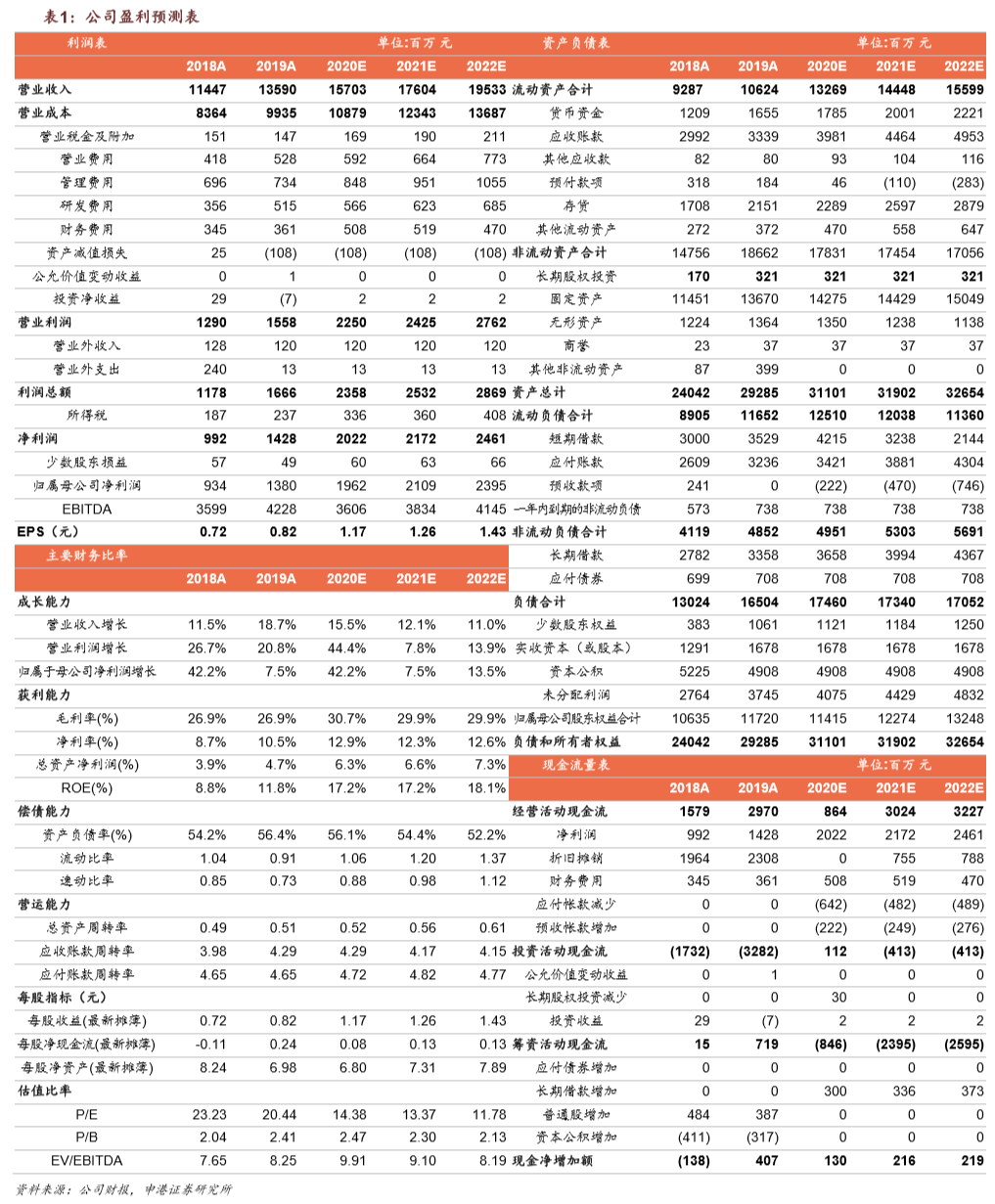

风电抢装背景下公司风机叶片与玻璃纤维业务增长确定性高,隔膜重磅扩产,利润弹性较大,将贡献未来业务弹性。我们预计公司2020年-2022年的营业收入分别为157亿元、176亿元和195.3亿元,归属于上市公司股东净利润分别为19.6亿元、21.1亿元和23.9亿元,每股收益分别为1.17元、1.26元和1.43元,对应PE分别为14.4、13.4、11.8倍。给予“买入”评级。

4

风险提示

风电抢装进度不及预期、原材料价格波动、疫情形势波动

作者介绍

贺朝晖,清华大学工学学士、硕士,2年证券行业研究经验,7年能源产业工作经验,曾就职于东兴证券。

分享

分享

图片新闻

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论